Tout savoir sur la fiscalité de l'or

Retrouvez toutes les informations concernant la fiscalité de l'or.

Quelles sont vos obligations si vous vendez de l'or ?

Vous devez obligatoirement déclarer l’opération et régler une taxe aux services fiscaux français au moyen du formulaire cerfa n° 11294*13.

Il existe deux options possibles :

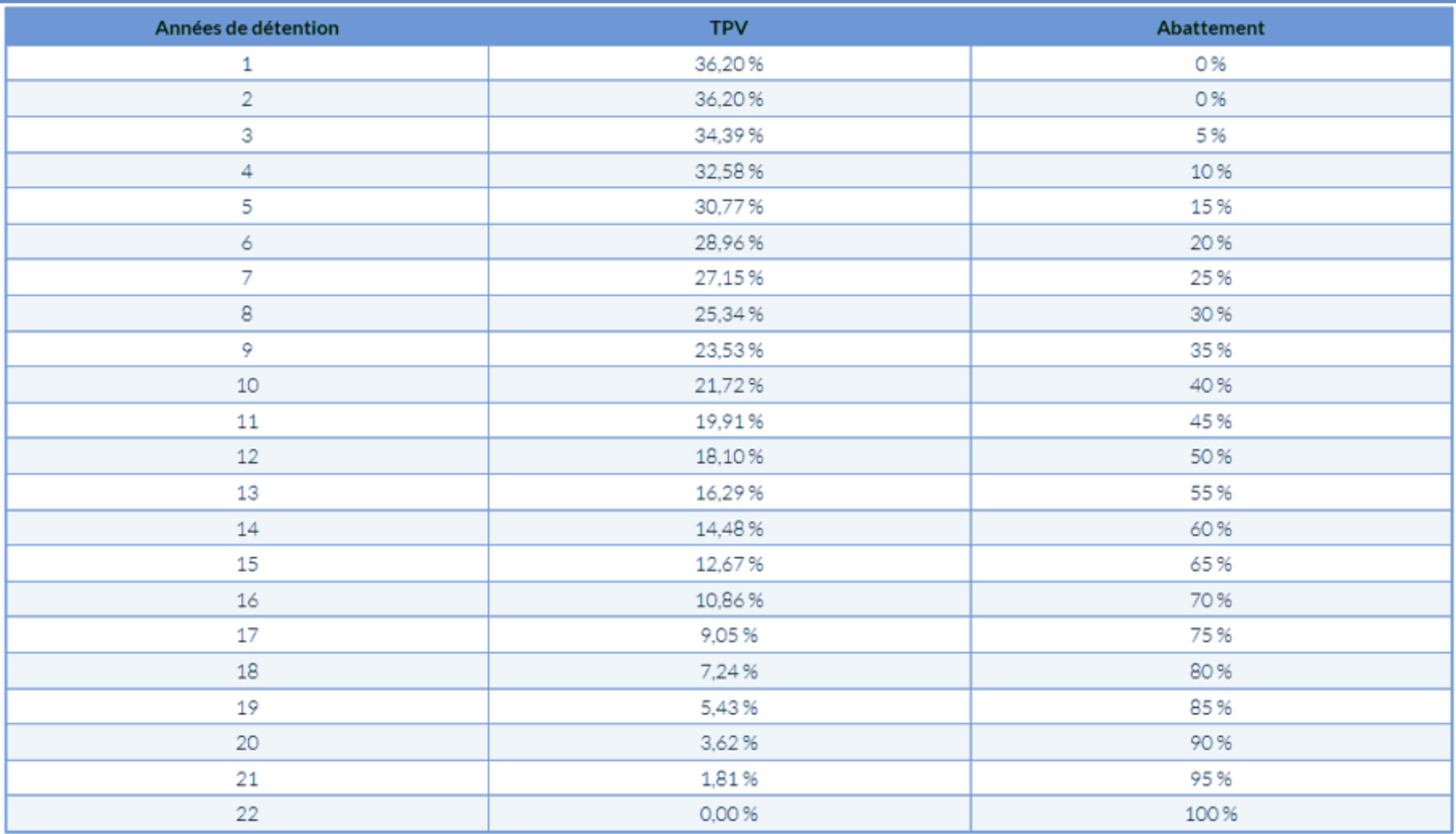

Si vous disposez d’un justificatif permettant de prouver la date d’acquisition du bien (facture, d’achat, acte de donation, déclaration de succession…), vous pouvez opter pour la Taxation de la Plus-Value (TPV).

Vous serez imposé à 36,2 % sur la plus-value de votre gain. Vous bénéficiez d’un abattement de 5 % par année de détention à partir de la 3e année. Vous êtes donc totalement exonéré si vous détenez cet or depuis plus de 22 ans.

Si vous ne pouvez pas apporter un tel justificatif, vous devez régler la Taxe Forfaitaire sur les Métaux Précieux (TMP) égale à 11,5 % du prix de vente, ou de la valeur en douane, pour les métaux précieux. Il inclus 0,5 % de CRDS (Contribution au Remboursement de la Dette Sociale).

Si vous ne déclarez pas votre opération au Fisc, vous êtes passibles de sanctions.

Le rôle de la fiscalité dans la transmission de l'or

Si vous souhaitez protéger votre patrimoine avec l’or, il convient de penser également aux générations futures. La transmission de l’or rejoint directement la notion de fiscalité de ce fait. L’or étant considéré comme un bien, il entre dans le champ des droits de donation et/ou de succession. Il fait l’objet d’abattements fiscaux et exonérations fiscales spécifiques. Il existe également plusieurs types de dons possibles pour transmettre votre or.

Vous possédez de l’or sous forme de lingots, de lingotins ou de pièces ? Vous aimeriez transmettre votre or le plus simplement possible à vos héritiers ?

La question de la succession et de la donation de métaux précieux et particulièrement d’or est récurrente pour ceux qui s’intéressent à ce type d’investissement.

La transmission de votre or peut se faire dans le cadre d’une donation ou d’une succession. Cependant, quelques règles sont à respecter.

Donation d’or de son vivant

Plus simple et plus avantageuse, la donation d’or de votre vivant permet à vos héritiers d’éviter de nombreux frais. Il est possible de transmettre votre or de votre vivant de 3 façons :

Présent d’usage : vous pouvez offrir de petites quantités d’or à l’occasion d’un anniversaire, d’un mariage ou de Noël. La valeur doit rester raisonnable. Vous n’avez aucune déclaration à réaliser dans ce cas.

Donation manuelle : vous pouvez donner votre or de la main à la main, sans obligation de passer par un notaire. Toutefois, la méthode du don manuel n’est pas conseillée, car une Taxe sur les Métaux Précieux (11,5 %) s’applique lors de la déclaration fiscale.

Donation notariée : c’est la méthode la plus conseillée ! En tant que bien meuble, l’or peut être donné par l’intermédiaire d’un acte notarié. Vous devez alors vous acquitter des frais de notaire en plus de la fiscalité.

Succession en or

Dans le cadre d’un héritage suite à un décès, l’or d’investissement répond aux règles classiques de la succession. Cela s’établit en fonction du lien de parenté. Des droits de succession sont à payer ! Les conjoints sont exonérés de droits de succession. Les héritiers en ligne directe (parents ou enfants) se voient appliquer un barème progressif pour un héritage en or:

5 % pour les biens n’excédant pas 8 072 €

10 % si l’or a une valeur comprise en 8 072 et 12 109 €

15 % si la valeur est située entre 12 109 € et 15 932 €

20 % pour une valeur de 15 932 à 552 324 €

Le barème des droits de succession en ligne directe évolue jusqu’à 45 %. Il est de 35 à 45 % pour les frères et sœurs du défunt et de 55 % ou plus pour les autres héritiers.

Les droits de succession étant assez élevés, il est plus avantageux pour vous d’effectuer une donation d’or de votre vivant. Ainsi, la marche à suivre est plus simple et vous évitez à vos héritiers de reverser une grosse partie de votre investissement à l’État.

4 conseils pour bien donner votre or

1. Passez par un revendeur agréé

Dès l’achat de votre or d’investissement, vous pouvez faciliter sa donation future ou votre succession. Comment ? En passant par un revendeur d’or agréé. La traçabilité de votre or est importante lors d’une donation notariée ou d’une succession. En effet, si vos bénéficiaires ne sont pas en mesure de justifier l’origine de l’or, ils ne pourront pas bénéficier d’une éventuelle exonération. De plus, ils devront payer la Taxe sur les Métaux Précieux.

2. Répartissez vos investissements en or

Plutôt que de concentrer tout votre investissement en or, fractionner-le en pièces et en lingotins. Les lingots d’or de très grandes valeurs sont difficiles à diviser et ne peuvent pas être donnés dans le cadre d’un don d’usage. Si vous diversifiez votre investissement en le répartissant entre diverses pièces d’or et lingotins, vous pourrez plus facilement gérer sa transmission.

3. Enregistrez l’or au nom du bénéficiaire

Vous savez déjà qui va bénéficier de l’or que vous achetez ? Vous envisagez de le donner à vos enfants ? Enregistrez votre or d’investissement directement au nom des bénéficiaires. La donation sera simple et rapide. La succession se fera sans qu’aucun droit de succession ne soit à payer.

4. Déclarez vos donations auprès d’un notaire

L’avantage de déclarer vos donations auprès d’un notaire est de fournir une preuve de propriété au bénéficiaire. Grâce à un don authentifié, votre bénéficiaire peut justifier l’arrivée soudaine d’or dans son patrimoine. Il n’a pas à payer la TMP (Taxe sur les Métaux Précieux) et peut éviter la taxe sur les plus-values en cas de revente si 22 ans se sont écoulés.

Pour plus de sécurité, pensez au coffre en banque !

Pour conserver vos bijoux mais aussi tous vos objets de valeur et vos documents officiels en parfaite sécurité, vous pouvez détenir un coffre à la banque.

Conditions pour en obtenir un :

- - être client de la banque (obligatoire dans la plupart des cas),

- - signer un contrat de location de coffre,

- - présenter une pièce d’identité,

- - verser une caution dans certains cas (ex : clé du coffre).

Le tarif varie selon :

- - la taille du coffre (petit, moyen, grand),

- - la banque et son emplacement (en ville ou non),

- - la durée de location (souvent annuelle).

En France il faut généralement compter 130 €/an.

Accès et sécurité :

- - seul le titulaire (et les co-titulaires, le cas échéant) peut accéder au coffre,

- - l’accès est enregistré et sécurisé : badge, signature, parfois empreinte digitale,

- - les banques n’ont pas connaissance du contenu du coffre.

Nos garanties

Parce que votre satisfaction est notre priorité, vous disposez de 14 jours après un achat sur notre site pour changer d'avis.

Les commandes réalisées sur notre site sont expédiées sous 48h. La livraison est offerte dès 75 € d'achat.

Pour vous permettre de réaliser vos achats en toute sérénité, nous vous proposons des facilités de paiements.

La confidentialité et la sécurité de vos moyens de paiement sont nos principales préoccupations.

A propos

La bijouterie Les 2 Barbeaux (anciennement Ansermier) a été créée en 1960 par la famille Guichon. Aujourd’hui, Loic Alif, représentant de la 3ème génération perpétue la tradition d’excellence, de conseil et de professionnalisme pour que chacune de vos visites soit un moment de plaisir et d’exception.